| 課税所得額 | 万円 |

|---|---|

| 1年間の医療費の合計 | 万円 |

| 保険金・(出産)一時金など | 円 |

| 課税所得額 | 万円 |

|---|---|

| 1年間の医療費の合計 | 万円 |

| 保険金・(出産)一時金など | 円 |

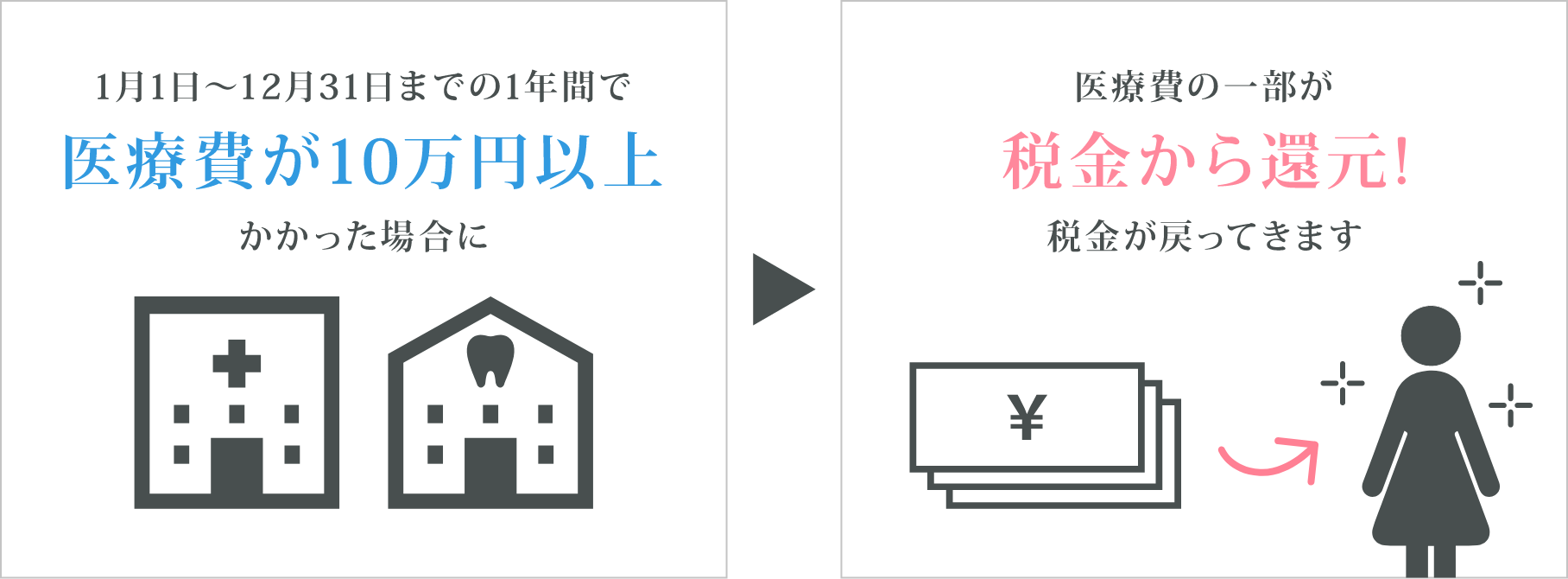

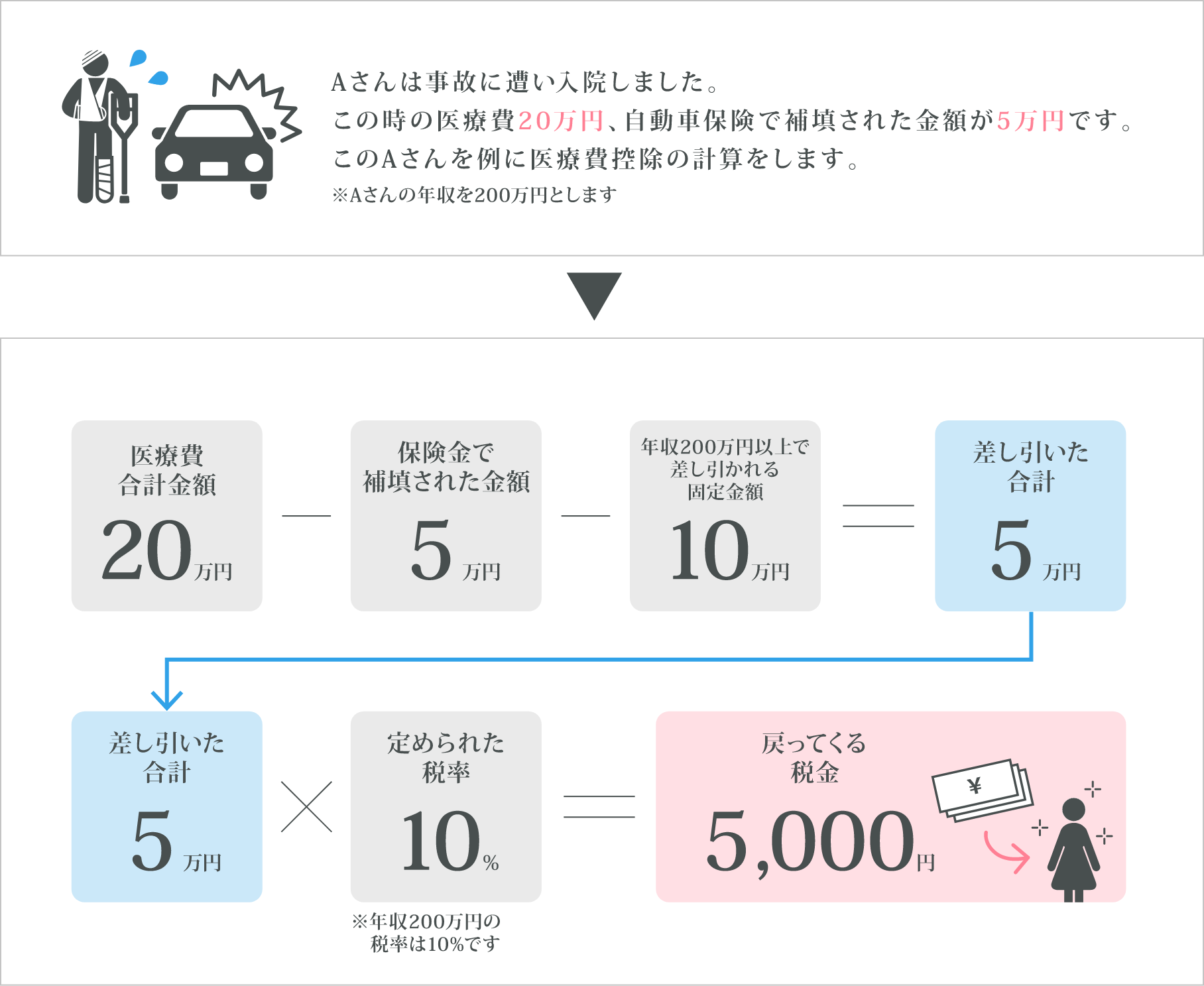

その年の1月1日~12月31日までの間に自分と生計を一緒にしている配偶者や親族に支払った医療費の合計において、支払った医療費が一定額を超える場合、所得控除を受けることが可能です。それを医療費控除と言います。

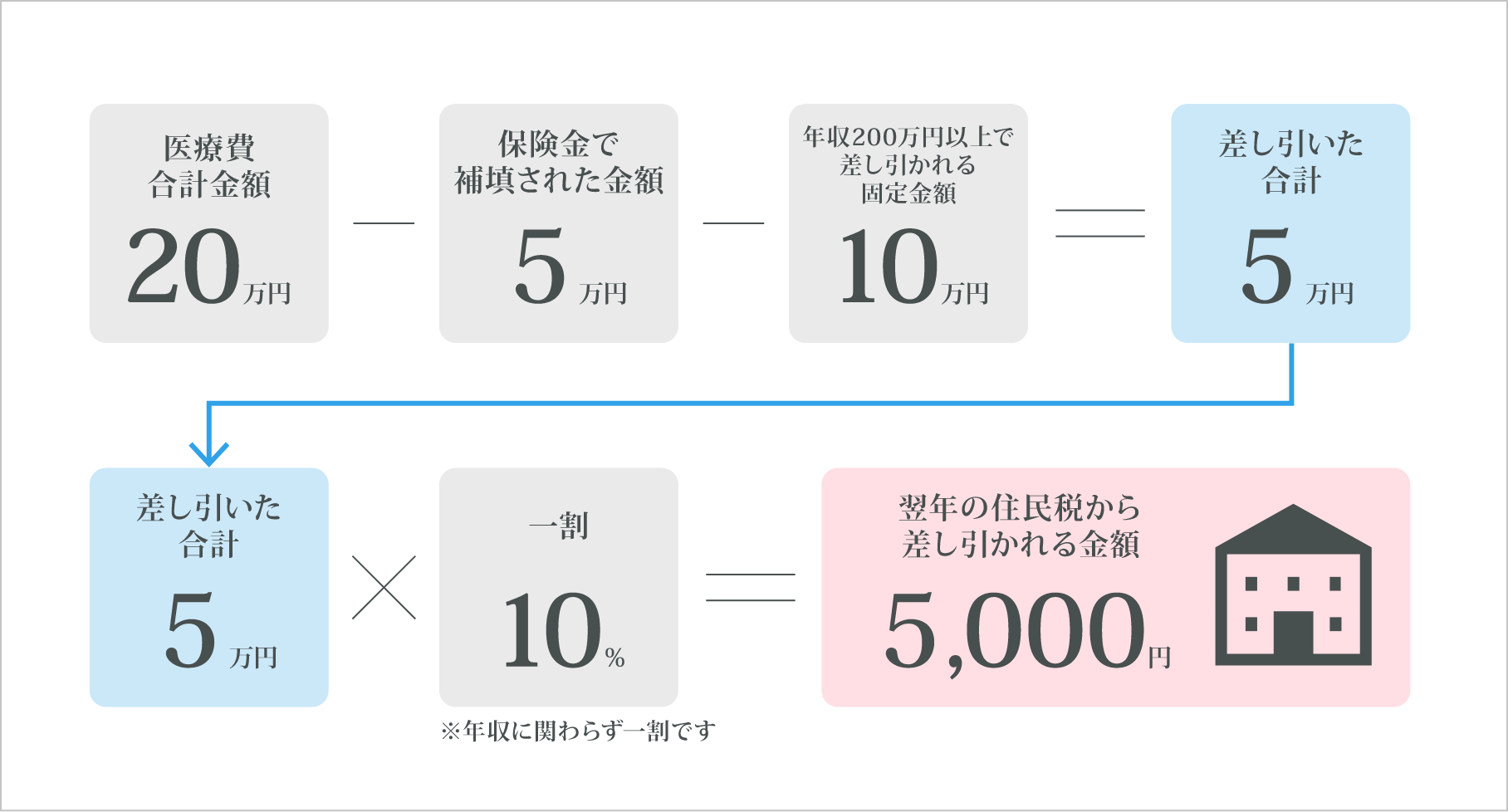

医療費控除の金額は最高で200万円です。

・支払った医療費の合計額 ― (1) or (2)

(1)保険金などで充填される金額

例)生命保険の契約において支払われる入院給付金や健康保険などで支給される高額療養費、家族の療養費、出産一時金など。

注)保険金などで補填される金額はその目的となった医療費の金額を限度として差し引きますので、引ききれない金額が生じた場合であっても他の医療費からは差し引きません。

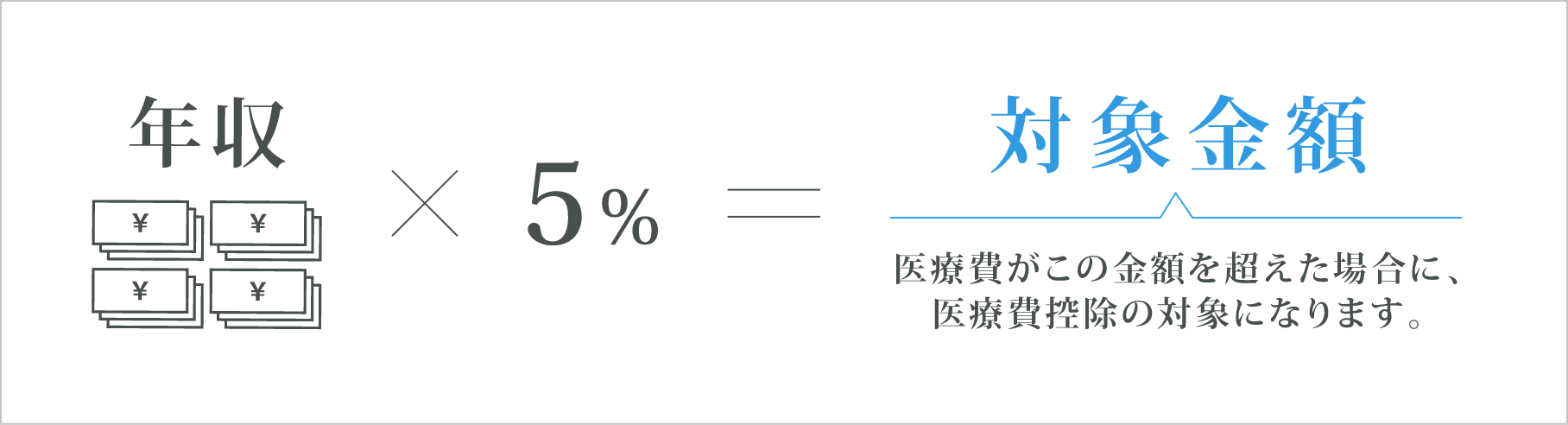

(2)10万円

※総所得金額が200万円未満の場合は5%

確定申告書の提出時に医療費控除に関する事項及びその他の事項を記載して提出します。もしくはe-taxで申告します。

詳しくは、国税局ホームページ へ。

※外部サイトに飛びます。

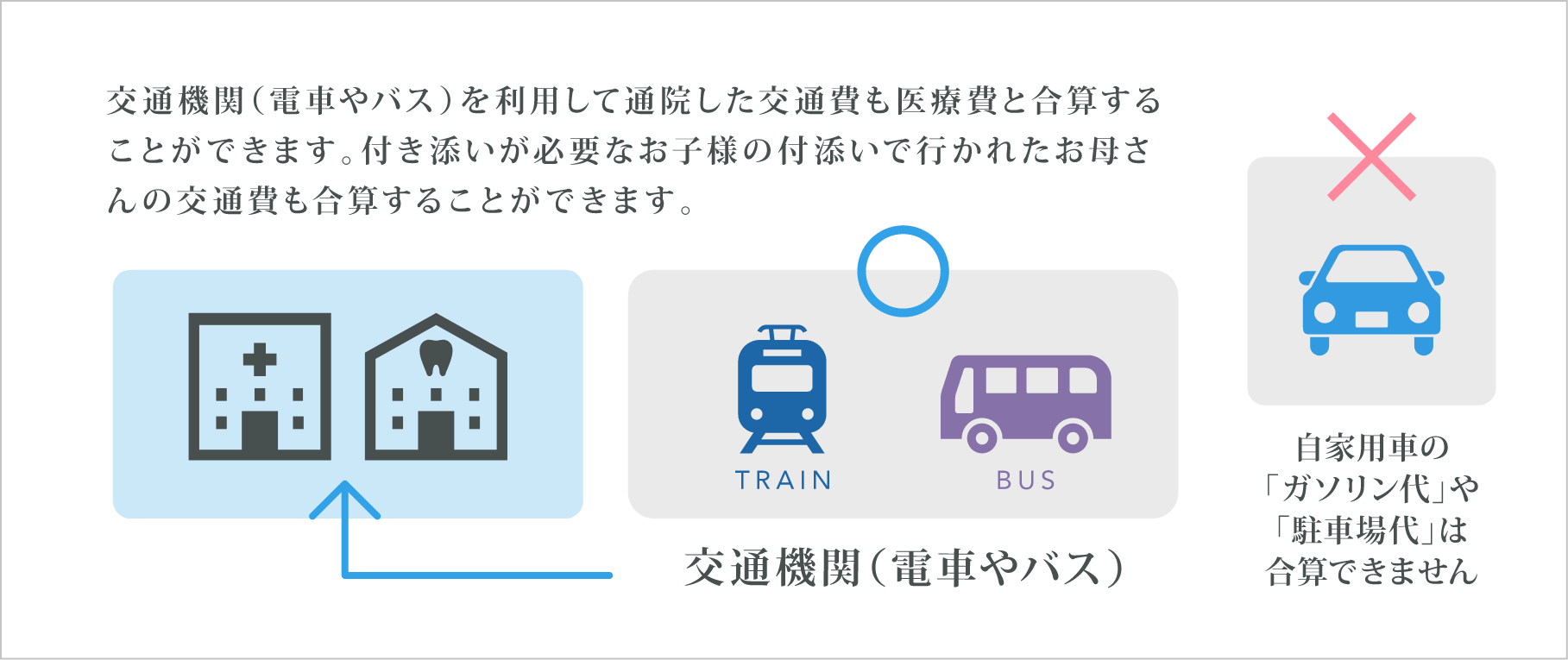

・電車やバスは医療費控除の対象になる

※領収書は必ずしも必要ではありませんが、日付や金額が分かる出金伝票を残しておきましょう。

※通勤・通学で利用している定期券の範囲内での通院は対象にはなりません。

・タクシーはやむを得ない場合のみ

※緊急時や交通機関が動いていない時間帯、症状が重いとき、突然の陣痛や高齢で歩行が困難な場合のみ対象になります。タクシーの場合は領収書を保管しておきましょう。

・自家用車のガソリン代、駐車場、高速料金は対象外。

・付き添いは必要とみなされる場合のみ

※「家族だから」「心配だから」は認められません。

判断が分からないときは所轄税務署に確認しましょう。